最新研究:促进分布式光伏开发与消纳,山东、浙江模式带来哪些思考?

分布式光伏已经成为推动中国可再生能源装机快速增长的重要力量,在中国能源转型中发挥着关键作用。过去12年,中国分布式光伏累计装机容量由2013年底的310万千瓦[1]跃升至2024年底的3.75亿千瓦[2],占全国可再生能源总装机容量的近20%[3]。

分布式光伏在高速发展的同时,其消纳瓶颈也逐渐显现,成为制约行业进一步发展的关键挑战。必威在线登录 (WRI)发布最新研究《典型省份分布式光伏发展模式研究》(以下简称“《报告》”),以山东省户用光伏和浙江省工商业光伏为研究对象,围绕两省分布式光伏的开发运营模式开展研究。旨在回顾总结两个分布式光伏大省的实践经验,为推动中国分布式光伏高质量发展提供参考。

点击“阅读原文”,下载完整报告

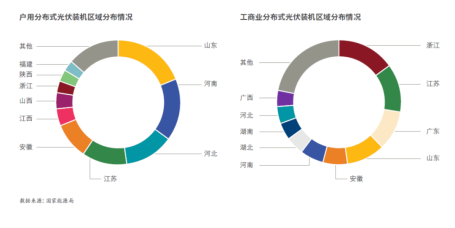

截至2024年底,全国户用分布式光伏占分布式光伏累计装机总容量的42%,工商业分布式光伏占比为58%[4]。山东、浙江分别是户用分布式和工商业分布式光伏装机第一大省。

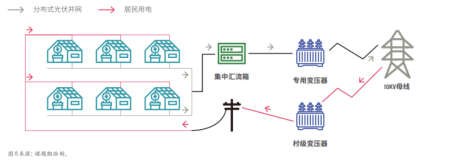

山东户用分布式光伏:以“整村开发+集中汇流”模式推动项目开发与运营

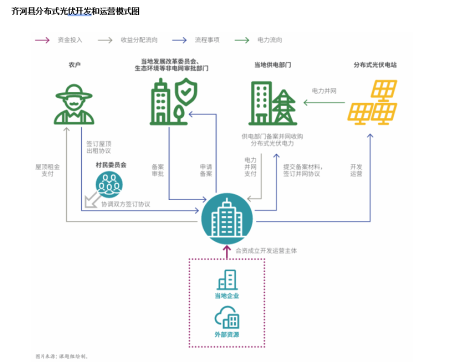

在国家整县(市、区)屋顶分布式光伏开发试点推动下,山东省探索出了“整村开发+集中汇流”的户用分布式光伏开发模式。《报告》选择了其中一个位于齐河县的典型项目开展深入研究。

1.开发模式:“整村开发”

- 县级政府引导本地优势资源与外部投资和技术相结合,形成开发运营主体;

- 在村民委员会的协调下,开发运营主体与农户签订屋顶租赁协议;

- 在获得当地发展改革、生态环境等政府部门审批后,开发运营主体投入建设屋顶分布式光伏电站,同时与供电部门签订并网协议。光伏电站开始运行后,开发运营主体获得电费收益,并向农户支付屋顶租赁费用。

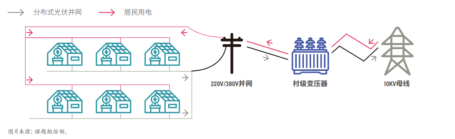

2.并网方式:“集中汇流”

为解决配电网容量不足的问题,山东首创了“集中汇流”模式,将整村分布式光伏低压汇集,统一升压至10千伏并网,不再占用村级220千伏/380千伏变压器的容量,从而实现台区和线路增容,有利于更多的分布式光伏并网。

3.多元化驱动因素激发参与主体的积极性

开发运营方:社会责任和市场占有率双重驱动

齐河县项目由央企和当地县属企业合资建设。尽管相对于其他项目而言,分布式光伏项目并不是收益率最高、投资回收周期最短的,但作为国有能源企业,推动新能源发展是落实国家双碳目标的一项重要社会责任。同时投资分布式光伏项目对于各大国有能源企业的新能源市场布局具有重要意义。

政府部门:承担可再生能源消纳责任和发展地方经济并重

齐河当地县、乡两级政府积极推动项目,一方面是完成上级“可再生能源电力消纳责任权重”的考核任务;另一方面也期待通过项目建设为农户增加收入,带动本地就业,促进配套产业发展,并将县属企业所获收益反哺当地建设,实现经济效益与社会效益的双赢。

农户:参与意愿主要来自稳定的屋顶租金收入

对于农户而言,稳定的屋顶租金收入是其愿意参与的主要原因。按照同期技术、成本等条件测算,若农户自投资安装30块光伏板(10KW左右),初始投资达5.31万元,投资回收期长达11.5年。相比之下,出租屋顶无需承担投资风险与资金压力,是一种更稳妥的收益方式。

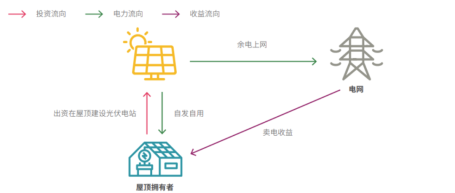

浙江工商业分布式光伏项目:多场景下自发自用+余电上网

浙江作为外贸大省,绿电需求持续增长,受资源条件约束,分布式光伏成为提升绿电比例的一个重要选择。同时,开发自发自用为主的分布式光伏,能够显著降低工商业企业的用电成本,因此浙江省工商业分布式光伏起步早,发展快,并在国家补贴退坡后,延续地方补贴,激励分布式光伏持续开发。《报告》系统分析了浙江省30个工商业分布式光伏案例,根据投资方不同,将其分为企业自建模式和企业与开发商合作共建两种模式。

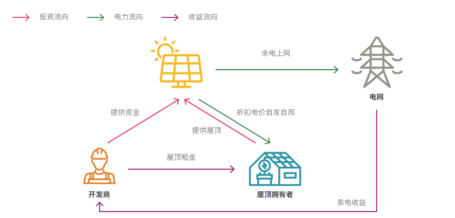

1.开发模式:企业自建+开发商合作共建

企业自建模式下,企业利用自有厂房屋顶安装分布式光伏,发电量一部分自用,余电上网。企业与开发商合作共建模式下,开发商租用企业屋顶安装分布式光伏,发电量一部分以一定折扣出售给企业,余电上网。

2.消纳模式

(1)自发自用+余电上网

自发自用比例越高,开发商收益率越高,投资回收期越短。

- 企业自建模式下,分布式光伏所发电力可直接用于企业生产,有效降低生产用电成本。企业自发自用的电量越多,成本效益越显著。

- 企业与开发商合作共建模式下,企业使用分布式光伏所发电力的价格一般为市场价格的80%,相当于节省20%的用电成本;而对开发商来说,非低谷时段的售电价格远高于上网电价[新能源入市之前,上网电价为固定电价],开发商也更倾向于将电卖给用电企业。

(2)聚合交易

浙江省率先鼓励分布式光伏发电项目以聚合形式参与绿电交易,价格通过市场化交易方式确定,包含绿电的电能量价格和环境价值两部分,提升分布式光伏经济性。2024年,浙江109家分布式聚合商共促成绿电交易电量超23亿千瓦时[5]。

推动分布式光伏高质量发展的关键

1.地方政府因地制宜,积极探索发展路径

地方政府通过政策引导和资源整合推动分布式光伏发展。山东省发挥县级政府和村民委员会作用,整合本地资源与外部投资及技术,协调农户与企业关系,保障户用分布式光伏推广;浙江省则通过省、市、县三级补贴加速分布式光伏的开发,部分县级补贴仍在执行中,并率先鼓励分布式光伏通过聚合形式参与绿电交易。

2.以自发自用为主,优化开发模式,拓展消纳场景

随着分布式光伏装机比例快速提升,全额上网模式难以为继,消纳问题日益凸显。2023年9月,国务院发展研究中心就曾在文章《整县推进屋顶分布式光伏开发模式亟须调整》[6]中指出:屋顶分布式光伏开发的要点之一是尽可能地“自发自用,余电上网”,要“构建以本地电力市场带动屋顶分布式光伏发展新格局”。

2025年2月,国家发展改革委、国家能源局出台《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(以下简称“136号文”)[7]后,分布式光伏开始进入市场化阶段,截至11月18日,已有31个省份发布136号文承接正式文件或征求意见稿,7个省份已完成首批新能源竞价,分布式光伏收益面临不确定性,提高自发自用比例对于保证项目收益率至关重要。

- 建议在户用领域拓展“整村开发”“整乡开发”等模式,推动农村地区分布式光伏从“光伏+”向“+光伏”转型,结合当地产业特征发展光伏。在工商业领域根据企业用电需求及资源,选择自建模式或合作共建模式开发分布式光伏项目。

- 建设村级、园区智能微网,结合数字化技术,优化源网荷储布局,参与需求响应、辅助服务等市场,实现最大比例的就地消纳。

参考文献:

[1]https://www.nea.gov.cn/2014-04/28/c_133296165.htm

[2]https://www.nea.gov.cn/20250221/e10f363cabe3458aaf78ba4558970054/c.html

[3]https://www.nea.gov.cn/20250221/e10f363cabe3458aaf78ba4558970054/c.html

[4]https://www.nea.gov.cn/2024-07/25/c_1310782757.htm

[5]https://www.xinhuanet.com/20250107/56e4a0d11cc84575b2283b467b4f329d/c.html

[6]https://www.drc.gov.cn/DocView.aspx?chnid=379&leafid=1338&docid=2907225

[7]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202502/t20250209_1396066.html