最新研究:2035年中国新能源重卡如何迈向规模化?

道路货运是中国综合交通运输体系的动脉,也是交通领域实现减污降碳的关键。重卡虽然在中国汽车保有量中占比不高,但贡献了中国道路交通约35%的二氧化碳排放,76%的氮氧化物排放与50%的颗粒物排放[1][2][3]。因此,在“双碳”目标背景下,推动新能源重卡发展已成为大势所趋。

近几年,新能源重卡正逐渐成为行业绿色转型的突破口。自2021年以来,随着电池成本下降以及“以旧换新”等政策的落地,中国新能源重卡市场迎来了快速增长[4][5]。截至2025年上半年,新能源重卡在重卡新车销量中的占比已突破20%[6]。

目前,新能源重卡的应用仍集中在封闭及高频短倒等场景[7][8][9]。但随着技术进步、车辆成本下降以及补能体系不断完善,其应用场景将更加复杂、多元、开放与高强度。

在这样的趋势下,两个问题随之浮现:在不久的将来,哪些运输场景最具新能源重卡规模化推广的潜力?不同类型的(需求侧)政策又将在推广过程中发挥怎样的作用?

为解答这些问题,必威在线登录 (WRI)发布了《驶向2035:中国新能源重卡在区域与长途运输场景中的推广潜力研究》(以下简称“《报告》”)。《报告》基于公开数据,系统测算了2025-2035年期间在不同政策情景下,中国新能源重卡在各类运输场景中的市场渗透率,重点分析了保有量最大的两类车型——牵引车与载货汽车,并特别关注新能源重卡推广仍面临挑战但潜力巨大的区域运输场景与长途运输场景,为相关政策制定提供量化参考。

(点击“阅读原文”,查看完整报告)

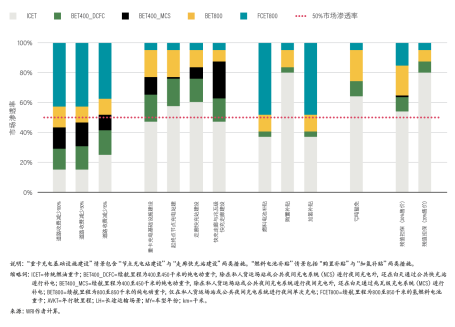

- 说明:本文以日行驶里程800千米作为划分标准,划分区域运输场景与长途运输场景。其中,区域运输场景不含高频短倒场景。

近期新能源重卡在区域运输场景中具备较大推广潜力

未来,新能源重卡在不同运输场景中的推广潜力将呈现显著差异。

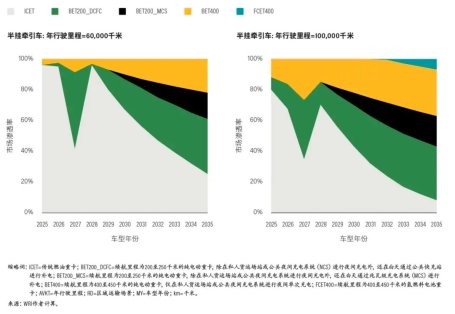

到2030年前,区域运输场景将成为新能源重卡发展的主要突破口,特别是半挂牵引车领域。如果充电基础设施能够同步建设,预计到2030年,新能源半挂牵引车在区域运输场景中的市场渗透率有望达到33%-57%(见图1和2)。在这一场景中,纯电动重卡更具成本竞争力,将成为主要技术路线。

相比之下,长途运输场景的推广进程在这一阶段仍相对缓慢。受限于续航能力、补能效率、载质量损失及基础设施布局等因素的影响,2030年前新能源重卡的市场渗透率预计仍处于较低水平,其规模化推广可能要到2035年才会显现。在这一场景中,纯电动重卡与氢燃料电池重卡均可能成为最优技术路线:

- 在日行驶里程较短、时效要求低且轻抛货(即无载质量损失)的运输中,纯电动重卡更具成本优势;

- 在日行驶里程长、时效要求高且货物较重的运输中,氢燃料电池重卡的经济性更突出。

值得注意的是,以上市场渗透率预测范围较宽,主要原因在于不同细分场景下,重卡的运营强度(如年行驶里程)存在差异与不确定性。

现有政策成效显著,接续机制有待建立

《报告》分析的现有政策——包括“以旧换新”补贴、新能源汽车车辆购置税减免以及氢燃料电池汽车示范城市群补贴等——在推动新能源重卡推广方面发挥了重要作用。总体来看,这些政策显著提升了新能源重卡的市场渗透率,尤其对区域运输场景下的纯电动半挂牵引车的效果最为突出。

在现有政策中,“以旧换新”补贴是提升新能源重卡市场渗透率最有效的措施。但需要关注的是,现有政策将于2027年底截止。届时,新能源重卡的总拥有成本(TCO)仍可能处于较高水平,若缺乏后续政策支持,其市场渗透率可能存在短期回落的风险(见图1和2)。因此,需考虑提前布局2028年以后的政策衔接。

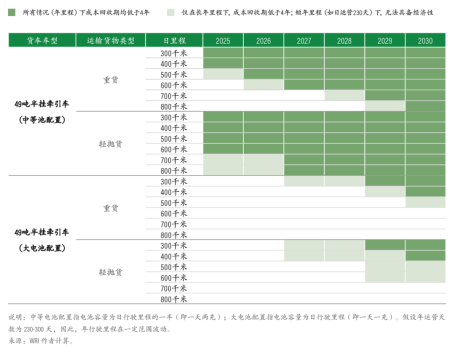

目前,即便没有“以旧换新”补贴,纯电动49吨半挂牵引车已在部分区域运输场景中展现出良好的经济性,尤其是在日行驶里程不超过500公里、时效性要求不高且年行驶里程较长的细分场景,例如集疏港运输(见图3)。《报告》显示,在这些场景中,物流企业只需配置中等容量电池(当前主流车型为423–601千瓦时,可支持单次充电行驶约200–300公里),并在司机休息时利用谷电完成“一天两充”,即可使纯电动重卡具备显著的成本竞争力。

走廊与节点基础设施建设以及低充电成本,均不可或缺

《报告》指出,加快重卡充电基础设施建设,尤其是沿运输走廊和关键节点提供基础设施,并确保低成本充电,是不可或缺的政策措施。

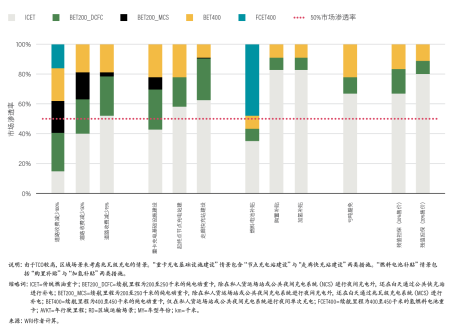

1.区域运输场景,走廊与节点基础设施“双管齐下”效果最佳:

当以下两项措施组合实施(“重卡充电基础设施建设”情景)时,其推动效果远高于单独施行任一措施(见图4):

- 措施一:加快建设重卡专用公共快充站(“快充走廊建设”情景,即2035年实现公共快充站全国100%覆盖);

- 措施二:完善关键物流节点的充电设施并降低充电成本(“充电节点建设”情景);

因此,在制定充电基础设施政策时,需考虑采取“走廊+节点双管齐下”的策略:一方面,加快高速公路及国(省)道沿线重卡充电走廊建设;另一方面,确保港口、物流园区等关键枢纽节点具备停车与低成本充电的能力。

2.长途运输场景,两种策略效果相近:

《报告》比较了长途运输场景中两种充电基础设施部署策略,发现二者对新能源重卡市场渗透率的影响相近(见图5):

- 策略一:与区域运输场景一致,即通过运输走廊与关键节点的协同布局,并提供低成本的充电,能有效支撑新能源重卡在长途运输场景的推广;

- 策略二:依靠建设高速公路及国省道沿线的快充走廊与兆瓦级快充走廊(“快充走廊与兆瓦级快充走廊建设”情景,即到2035年实现全国100%覆盖),也可实现与策略一相近的市场渗透率,但前提是兆瓦级充电成本需保持在市场可接受的水平。

差异化道路收费,激励效果最佳,但实施需谨慎

《报告》进一步分析了基于车辆排放水平实行差异化道路收费的政策效果。结果显示,无论将新能源重卡的道路通行费下调50%还是直接免除,都是提升新能源重卡市场渗透率的最有效政策措施之一(见图4和5)。其原因在于,道路通行费在新能源重卡TCO中占比相对较高。

随着减免幅度的增长,政策的边际效应呈递减趋势:从一定阶段后,50%和100%减免政策在促进新能源重卡推广方面的效果趋同。这表明,在推广新能源重卡时,无需实施全额免除,50%的道路通行费降幅已足以发挥显著的激励作用。

值得注意的是,本研究未评估差异化道路收费对高速公路养护资金或运输企业运价造成的潜在影响。因此,仍需进一步分析该措施的实际可行性。为兼顾政策效果和资金可持续性,可考虑借鉴欧盟的做法:基于车辆碳排放实行分级收费,对高排放车辆施加更高的通行费[10]。

氢燃料电池重卡补贴仍需延续

为推广氢燃料电池重卡,补贴政策在相当时期内仍然必要性,且不同阶段需采取差异化的政策组合(见图4和5):

- 2025-2030年期间,由于氢燃料电池重卡购置成本与加氢价格均较高,单独实施购置补贴或加氢补贴都难以显著提升市场渗透率。此阶段需要两类政策协同实施、形成联动效应,才可能产生足够的经济激励。

- 2030年以后,随着氢燃料电池重卡购置成本逐步下降,购置补贴的重要性逐渐减弱。如果通过加氢补贴将枪口加氢价格维持在25元/千克或以下,即可支撑氢燃料电池重卡在长途运输场景的推广。

在氢气资源丰富、供应成本较低的地